- 経営事項審査の手続きを自分ひとりの力でやってみたい

- 申請手続きは、外部に委託せず、社内で行いたい

- ゆくゆくは専門家に外注するにせよ、まずは、社内でできることは社内で進めたい

という人は、いらっしゃいませんか?経営事項審査で良い点数を取り、効率良く公共工事を受注するには、申請手続きを当法人のような外部の専門家に外注するのが、1番手っ取り早い方法です。実際に、弊所では多くの建設会社さまから経営事項審査の申請手続きの依頼を受けています。

とはいえ、「手続きの中身を知りたいので、自分で調べながらできる範囲で挑戦してみたい」「どうやって頼んでよいかわからないので、まずは自分の力でやってみたい」という人もいることでしょう。みなさんの中には、すでに手続きを進めている人もいるかもしれません。

もちろん、お困りの際には、申請手続きの一切を弊所にご依頼頂くのが、一番、手っ取り早いと思うのですが、申請手続きを外注することに抵抗のある会社さまもいらっしゃることと思います。

そこで、このページでは、経営事項審査の「進め方」と「注意点」の2つに絞って、絶対に失敗しないための基本的なポイントを解説します。経営事項審査は、公共工事の入札に必要な重要な手続きですので、申請書類の作成および添付書類の準備など、多くの作業が求められます。

ぜひこのページを参考に、経営事項審査を乗り切ってみてください。

【1】「進め方」のポイント

まずは、経営事項審査の進め方(手続きの流れ)について、説明させて頂きます。経営事項審査は、以下のような流れになっています。

| 手続きの流れ | 注意事項 |

|---|---|

| 1.決算変更届(決算報告)の提出 | 事業年度終了後4か月以内に、許可行政庁に提出。 |

| 2.経営状況分析の提出 | 民間分析機関に提出。結果通知書の受領が必要。 |

| 3.経営事項審査の申請 | 許可行政庁に提出。さまざまな書類が必要。 |

経営事項審査は、上記のように、「1.決算変更届(決算報告)の提出」を行い「2.経営状況分析の提出」をして、Y点(経営助教分析の結果通知書)を受領してからでないと、受けることができません。進め方について以下、詳しく解説していきます。

1.決算変更届(決算報告)の提出

「決算変更届(決算報告)」とは、建設業許可業者に課せられた義務です。建設業許可業者は、事業年度終了後4か月以内に、当該事業年度中の工事の実績や財務状況について、許可行政庁に報告書を提出しなければなりません。

この届出は、税理士の先生が行う税務署への税務申告とは別物です。決算後に毎年行われる税務署への届出とは別に、許可行政庁に決算の報告を行わなければなりません。この届出のことを「決算変更届」と言います。

この義務は建設業法11条2項に、定められていますので、頭の中に入れておいてください。

許可に係る建設業者は、毎事業年度終了の時における第六条第一項第一号及び第二号に掲げる書類その他国土交通省令で定める書類を、毎事業年度経過後四月以内に、国土交通大臣又は都道府県知事に提出しなければならない。

決算変更届は、許可行政庁に提出する届出です。御社の許可が「東京都知事許可」であれば東京都庁、「埼玉県知事許可」であれば埼玉県庁といったように、許可行政庁に提出する必要があります。

提出する際に必要な書類は以下の通りです。

- 変更届出書(表紙)

- 工事経歴書

- 直前3年の各事業年度における工事施工金額

- 財務諸表

- 事業報告書

- 法人事業税納税証明書

![]()

2.経営状況分析の提出

経営事項審査を受けるには「1.決算変更届(決算報告)の提出」の他に、もう一つ、やっておかなければならないことがあります。それが「2.経営状況分析の提出」です。経営事項審査をはじめて申請する人、自分ひとりの力で申請しようとしている人にとって、「経営状況分析」という言葉は聞き慣れないかもしれません。

「経営状況分析」とは、会社の財務諸表をもとに「負債抵抗力」「収益性・効率性」「財務健全性」「絶対的力量」の4つの指標を分析し、その4つの指標から、経営状況分析の結果であるY点を算出するために行われます。すこし、難しいかもしれませんので、簡単に説明すると、会社の決算書から導き出される会社の財務状況を分析するための手続きと理解しておいてください。

「経営状況分析」は、行政庁ではなく民間の分析機関に申込をすることによって、受けることができます。「経営状況分析」を受けると、経営状況分析の結果通知書が送られてきます。その経営状況分析の結果通知書にはY点という点数が記載されています。Y点が高ければ高い方がよく、「Y点が高い=会社の財務状況が良い」という関係性にあります。

経営状況分析機関には、おもに以下の機関があります。

- (一財)建設業情報管理センター

- ワイズ公共データシステム(株)

- (株)経営状況分析センター

経営状況分析を受ける際に必要な書類は以下の通りです。

- 経営状況分析申請書

- 財務諸表

- 税務申告書/別表16(1)(2)など

- 建設業許可通知書のコピー

なお、経営状況分析には、分析手数料が掛かります。おおむね1万円~2万円程度の手数料が必要になります。

![]()

3.経営事項審査の申請

「【1】進め方のポイント」の最後が「3.経営事項審査の申請」です。「他の人の力を借りずに自分でやりたい」「手続きを社内で内製化したい」という人にとって、経営事項審査は、とても難しい手続きといってよいと思います。

経営事項審査は、公共工事(国又は地方公共団体等が発注する建設工事)を発注者から直接請負おうとする建設業者が必ず受けなければならない審査です。「1.決算変更届(決算報告)の提出」と同様に建設業法上に定めがあります。

公共性のある施設又は工作物に関する建設工事で政令で定めるものを発注者から直接請け負おうとする建設業者は、国土交通省令で定めるところにより、その経営に関する客観的事項について審査を受けなければならない。

上記の条文のうち「経営に関する客観的事項について審査を受けなければならない」という部分が、経営事項審査を受けなければならないという風に解釈できるのです。

経営事項審査の際に必要になる書類は、大きく分けて「申請書類」「裏付資料」と分けることができます。

| 必要書類 | 詳細 |

|---|---|

| 申請書類 | 経営事項審査を受ける際に、作成および提出が必ず必要な書類です。法定の様式があるので、手引きの記載要領を確認しながら、法定の様式に、金額やデータを入力していく必要があります。 |

| 裏付資料 | 申請書類に記載した金額やデータに、「誤り」や「齟齬」がないかを確認するために提示が必要な裏付けです。技術職員の資格者証・工事契約書や注文書・退職金規定など、非常に多くの裏付け資料が求められます。 |

「申請書類」として必要な書類は以下の通りです。

- 経営規模等評価申請書・総合評定値請求書

- 工事種類別完成工事高・工事種類別元請完成工事高

- その他の審査項目(社会性)

- 技術職員名簿

- 経営状況分析結果通知書

経営事項審査が難しいのは、上記の書類の作成の仕方によって、審査の結果である総合評定値P点が大きく変わってきてしまうからにほかなりません。

経営事項審査を受け終わると許可行政庁から「経営規模等評価結果通知書・総合評定値通知書」が送られてきます。この「経営規模等評価結果通知書・総合評定値通知書」は、経営事項審査の結果通知書のことです。そして、この結果通知書には「総合評定値P点」が記載されています。

この総合評定値P点は「業種別完成工事高」「自己資本額・利益額」「経営状況分析の結果」「技術力」「その他の審査項目(社会性)」という5つの審査項目を審査した結果の点数です。P点の点数が良ければ良いほど、金額の大きい公共工事の入札に参加できるという関連性があります。

なお、経営事項審査も経営状況分析と同様に手数料が掛かります。「1業種の場合=11,000円」「2業種の場合=13,500円」「3業種の場合=16,000円」というように、申請する業種が1つ増えるごとに+2,500円が加算されることになっています。

また、行政庁によっては、申請の際に「予約」が必要なところもありますので、「対面申請」か「電子申請」か「郵送申請」かを確認するとともに「予約の必要の有無」についても、事前に確認しておくとよいでしょう。

【2】失敗しないための「注意点」

「【1】進め方のポイント」は、ご理解いただけましたか?簡単にまとめると

- 経営事項審査を受けるには「決算変更届」「経営状況分析」が必要

- 「経営状況分析」は民間の分析機関に行う

- 経営事項審査には、自分で作成する申請書類の他に、裏付資料が必要

- 経営事項審査の結果通知書には「総合評定値P点」が記載されている

- 「P点」が高いほど、規模の大きい公共工事に参加できる

というものでした。「進め方」のポイントに続けて、経営事項審査を自分でやりたい!とお考えのひとのために『【2】失敗しないための「注意点」』についても解説させて頂きます。

1.書類の作成は消費税抜きで!

まず、一番の注意点は、【1】で説明したすべての手続きにおいて、書類の作成は消費税抜きで行わなければなりません。「決算変更届」の際には、“工事経歴書や直前3年の各事業年度における工事施工金額”という書類が必要でした。また、「経営状況分析」の際も“財務諸表”の提出が求められています。さらに「経営事項審査」の際には、申請書類として“工事種類別完成工事高・工事種類別元請完成工事高”という書類が必要です。

これらに入力する金額は、すべて税抜きでなければなりません。

それでは、なぜ、消費税抜きに統一する必要があるのでしょうか?経営事項審査の審査の項目の中には「完成工事高」があります。「完成工事高」が高ければ高いほど、経営事項審査の結果である総合評定値P点が高くなります。総合評定値P点が高ければ高いほど、大きい公共工事の入札に参加できる機会が増えるわけですから、P点は高いに越したことはありません。

そんななか、もし仮に、『A社は「消費税込み」の金額で経審を受けて、かたやB社は「消費税抜き」の金額で経審を受けていたら…』消費税込みの金額で経審を受けているA社の方が、有利に扱われてしまうため、公平な審査という観点から問題があります。

経営事項審査は、公共工事の入札に参加するために必ず必要な手続きであると前述しましたが、公平・公正であるべきはずの入札の前段階の経営事項審査の手続きで、一方が有利に扱われ、他方が不利に扱われるという事態は、厳に避けるべきです。

そういった観点から、経営事項審査を受ける場合には、必ず、消費税抜きの金額で書類を作成するように注意してください。なお、万が一、経営事項審査の時点で「消費税込み」で書類が作成していることが発覚した場合、「決算変更届の提出」や「経営状況分析の申請」を1からやり直さなければならない可能性もありますので、十分に確認してから書類作成をするようにしてください。

2.工事の実績の裏付資料の確認を!

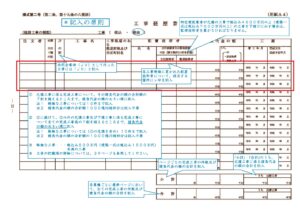

『【1】「進め方」のポイント』の「3.経営事項審査の申請」の箇所で、裏付資料の説明をしました。申請書類に記載されている金額やデータに「誤り」や「齟齬」がないか?を確認するために、裏付資料が必要です。

そして、経営事項審査の際に、もっとも重要な裏付資料が、「工事実績」の裏付資料です。東京都では、決算変更届で提出した工事経歴書の上位3件について、「工事請負契約書」「注文書・請書」「請求書・入金記録」のいずれかで、工事実績の記載に誤りがないか否かの証明を求めています。

上記は、東京都都市整備局市街地建築部建設業課が発行する「経営事項審査申請説明書」の一部です。決算変更届の際に提出した工事経歴書は、「ただ、なんとなく提出すればよい」というものではなく、すくなくとも上位3件については、実際の工事請負契約書などの記載と誤りがないように記入していなければなりません。万が一、経営事項審査の際に裏付資料として提示した契約書類等と工事経歴書に記載した工事実績の情報との間に「不一致」や「齟齬」があった場合、工事経歴書の再提出や決算変更届の訂正を行わなければならなくなるため、非常に手間がかかってしまいます。

決算変更届の際に提出する工事経歴書は、経営事項審査ルールに則って記載するのと同時に、「工事請負契約書」や「注文書・請書」の表記通りに間違いのないように記載する必要があります。

3.効率の良い経審対策を!

『【2】失敗しないための「注意点」』の最後に、効率の良い経審対策について、説明させて頂きます。とくに経審の知識がない人や、勉強不足の人に多いのが、

- どうやったら総合評定値P点があがるのか?わからない。

- なんで他社と比べて点数がこんなに低いのか?わからない。

- 次回に向けて、どんな対策をすればよいのか?わからない。

というものです。行政書士に手続きを依頼することによって、解決する場合もありますが、行政書士の経験が浅かったり、公共工事の入札手続きを専門にしていない行政書士に依頼した場合には、上記の点について有効な解決策を提示してもらえないかもしれません。みなさんが経審で失敗しないためには、必ず、以下の対策を取るようにしてください。

それは、「建退協の加入」「退職金制度の導入」「法定外労災への加入」です。完成工事高を上げる努力や技術職員の人数を増やす努力より、全然、重要です。

そもそも、経営事項審査の結果である総合評定値P点の平均は700点と言われています。私の経験上も、おおむね700点前後が総合評定値P点の平均であることに間違いありません。仮に経営事項審査を受け終わった後、総合評定値P点が500点台だとしたら、申請の仕方が根本的におかしいか?対策が足りていないか?のどちらかと思ったほうが良いでしょう。

そして、「建退協の加入」「退職金制度の導入」「法定外労災への加入」のそれぞれいずれか1つの対策を取ることによって、P点が19点アップします。仮に3つすべての対策をとると59点アップします。

| 経審対策 | 点数 |

|---|---|

| (1)建設業退職金教唆時事業加入履行証明書の取得 | 19点 |

| (2)退職一時金制度の導入 | 19点 |

| (3)法定外労働災害補償制度への加入 | 19点 |

| (1)~(3)の全てを対策 | 59点 |

根拠となる細かな計算式については、割愛しますが、(1)~(3)の対策を行うことによって、59点も点数がアップします。逆にいうと(1)~(3)の対策を何もしないでいると、対策を取っている会社に比べて59点も点数が低くなってしまいます。この59点という点数は、完成工事高の評点で挽回しようと思ってもすることはできないレベルの点数です。

つまり、どんなに頑張って完成工事高を増やして経営事項審査を受けたとしても、(1)~(3)の対策をして経営事項審査を受けた場合には遠く及ばないということができるのです。

専門家の力を借りず、自分一人で経営事項審査を受けたいという場合や、手続きを会社内部で内製化したいという場合には、こういったケースで、非常に損をしていることが多いので、何をすれば効率のよい経審対策になるのか?を事前に十分に勉強して、理解しておく必要があります。

【3】本当に「失敗したくない…」とお考えなら

『失敗しない『経営事項審査』~自分でやりたい人のための「進め方」と「注意点」』と題して、説明してきましたが、いかがでしたか?「進め方」と「注意点」について、よく理解できましたか?

経営事項審査は、行政への申請手続きのなかでも非常に難しい部類に入ります。手引きをご覧いただければわかる通り、「申請書類」の書き方は難しいですし、どんな「裏付資料」を用意すればよいのかが、細かすぎてとてもわかりにくいです。

ただ、本当に怖いのは、「失敗していることに気づいていない」ことです。

経営事項審査の結果である総合評定値P点は、申請の仕方によって、大きく変動します。よい方に変動するのであれば問題ありませんが、悪い方に変動することが非常に多いです。そして、多くの場合、申請した本人自身が「結果が悪いこと・申請の仕方に失敗している」ことに気づけていないのです。

私たち専門家の目線で見ると、「もっとこうしたほうがよい」「こういう対策があるのに」というアドバイスができるのですが、自分一人でやろうとする人に限って、なかなか人のアドバイスを聞こうとせず、無理して頑張ってしまう傾向になります。当然、他社と比べてP点が低くなってしまうわけですから、公共工事を落札することができず、時間を無駄にしてしまいます。

自分でやるのも良いですが、専門家の力を借りてみてはいかがですか?もし皆さんの周りに、頼れる行政書士がいないという場合には、行政書士法人スマートサイドがみなさんの力になることができるかもしれません。当法人では、経営事項審査でお困りのみなさんのために、事前予約制の有料相談(1時間11,000円)をご用意しております。

財務諸表や工事経歴書をご持参いただければ、このページに記載した注意点について、より細かく指摘ができるかもしれません。また、東京都の公共工事の入札参加資格を取得するための事前準備である「電子証明書やICカードリーダの準備」「東京都電子調達システムの操作方法」についてもご案内が可能です。

事前予約制の有料相談をご希望の際は、ぜひ、下記、問い合わせフォームからご連絡下さい。相談日時を調整のうえ、翌営業日中にご返信をさせて頂きます。